Así consiguen los nuevos hipotecados el dinero para asumir los gastos iniciales de compra

Pagar el Impuesto de Transmisiones Patrimoniales, los honorarios de la notaría, inscripción en el Registro de la Propiedad o tasación de la vivienda. Estos son algunos de los gastos iniciales que deben asumir los futuros compradores de vivienda. Una partida de costes que se sitúa en los miles de euros y que, en ocasiones, resulta complicado asumir. Por ello, existen diferentes vías mediante las que los nuevos hipotecados consiguen el dinero para asumirlos. Desde la ayuda de familiares, la solicitud de financiación, con ahorros o mediante la venta de otra vivienda en propiedad.

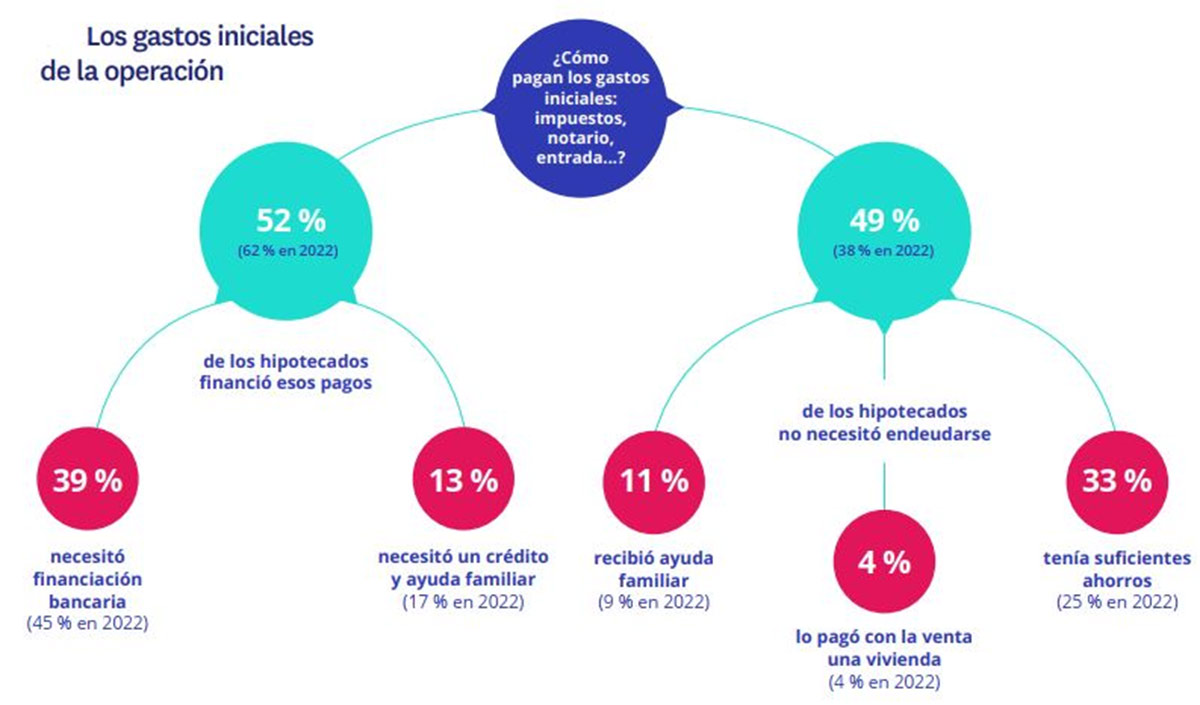

El estudio del ‘Perfil del hipotecado español en el primer semestre de 2023’, realizado por Fotocasa, señala que el 52 % de las personas que compraron una vivienda con hipoteca tuvo que recurrir a financiación para afrontar los gastos iniciales. Registro, notaría, tasación e impuestos forman una partida de costes que, en prácticamente la mitad de los hipotecados de los últimos doce meses, no han podido asumir sin ayuda externa. Aunque no todos acuden al banco para ello. De manera concreta, dentro del 52 % de personas que necesitó financiación para estos gastos, el 39 % optó por un crédito bancario y el 13 % recurrió a ayuda de familiares.

El 52 % de los hipotecados tiene que financiar los gastos iniciales del préstamo

Los datos del informe detallan que el 52 % de las personas que compraron una vivienda con hipoteca necesitó financiación para asumir los gastos iniciales derivados de este proceso. De este porcentaje, el 39 % optó por un crédito bancario, mientras que el 13 % necesitó un préstamo además de ayuda familiar. Son porcentajes menores que el año anterior, cuando fueron del 45 y del 17 % respectivamente.

En el otro extremo, para cubrir los gastos iniciales, el 49 % de las personas hipotecadas no necesitaron financiación, bien porque tenían ahorros, bien porque tuvieron ayuda familiar. Se trata de un dato que sube desde el 38 % de hace un año. Los motivos de ello se deben a que tenían suficientes ahorros en el 33 % de los casos. En el 11 % de los casos pidieron ayuda a su familia y el 4 % lo pagó con la venta de una vivienda antigua.

De estos datos se desprende que, de manera general, aumenta la capacidad de ahorro de las personas hipotecadas para asumir los pagos iniciales derivados de la compra de una casa.

Una tendencia que se refleja en los datos, dado que mientras que en 2021 la diferencia entre quienes necesitaron financiación del banco y los que tenían dinero ahorrado era de más de 20 puntos porcentuales, en la actualidad esta diferencia es tan solo de tres puntos. Esto significa que las tasas de ahorro de las familias han aumentado durante la pandemia y que, por el momento, se mantiene en niveles positivos. Aunque en el contexto económico actual, con el alza de los tipos de interés, obliga a los ciudadanos a realizar la operación con el paso previo de cancelar la hipoteca de la anterior vivienda para contratar una nueva.

Cada vez se contratan más hipotecas fijas

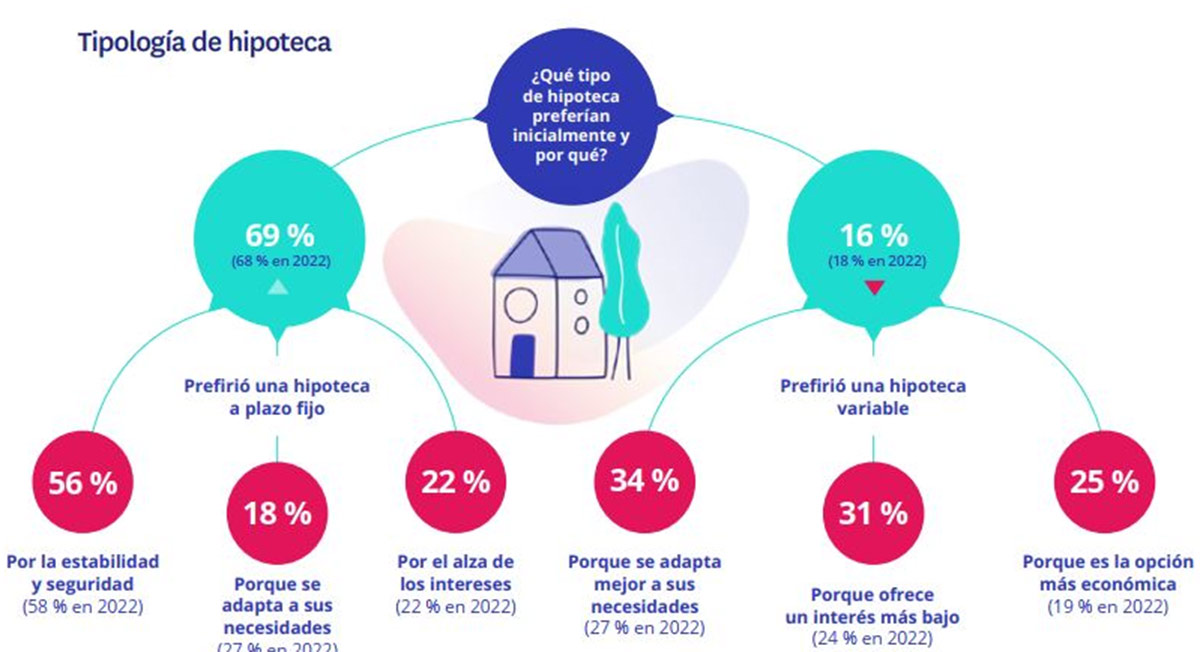

La hipoteca a plazo fijo es la opción más elegida por los compradores que tienen que pedir financiación. Las cifras avalan que el 69 % de los encuestados solicitaron esta modalidad, un punto más que en 2022. ¿Los motivos? La estabilidad que tiene este producto es lo que ha llevado al 56 % de los encuestados a decantarse por esta opción.

De manera creciente, la subida de los tipos de interés es lo que también motiva esta decisión, en este caso, en el 22 % de los casos. Por último, en el 18 % de los casos se elige esta hipoteca porque se adapta mejor a sus necesidades.

En un escenario en que el euríbor aumenta de forma diaria por encima del 4 %, no es de extrañar que la mayoría de las hipotecas se sigan firmando a tipo fijo. Una situación que es reflejo de la preocupación de los ciudadanos por la escalada del euríbor.

En el otro extremo, quienes se decantan por las hipotecas variables, se encuentra el 16 % de los encuestados. De este porcentaje, el 34 % se decanta por esta modalidad porque se adapta mejor a sus necesidades, en el 31 % de los casos porque ofrece un interés más bajo y en el 25 % porque es la opción más económica.

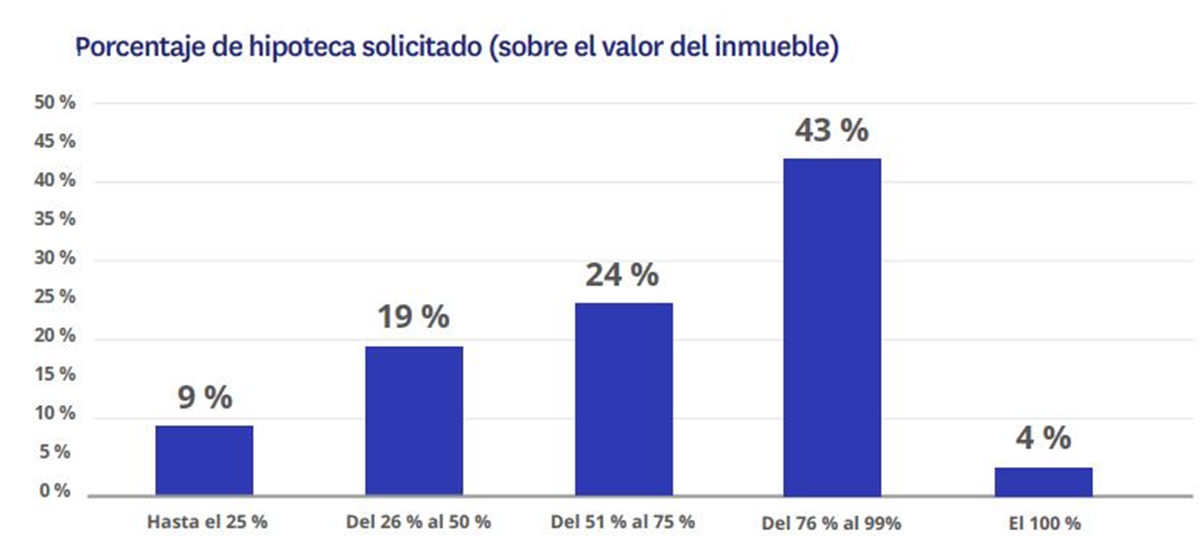

Financiación de la vivienda al 65 %

Los resultados del estudio revelan que, de media, los particulares que buscan comprar una casa con hipoteca solicitan solo el 65 % del precio de la misma. Dato que contrasta con que el 43 % de los compradores, es decir, más de las tres cuartas partes del valor de la vivienda, solicitan el 75 % del coste de la vivienda.