Los asegurados de hogar y coche que tienen problemas para pagar los seguros tienen más siniestros

Los asegurados en ficheros de impagados aumentan la siniestralidad en un 35 %. Un estudio destaca que los asegurados de Autos y de Hogar que impagan aumentan el número de partes que dan al seguro y la siniestralidad. Otro dato significativo es que la prima media de los que no están en este fichero de impagos es un 5 % superior que la de los que sí están. También destacan que los asegurados con estrés financiero tienen una mayor tasa de siniestralidad, un mayor porcentaje de pólizas con siniestro y un coste medio por siniestro que también supera a aquellos clientes que están al corriente de pagos.

Según el último estudio de Experian e INESE sobre la relación entre siniestros en Hogar y Autos y la morosidad, la diferencia de comportamiento entre asegurados que están en ficheros de impagados y los que no es una realidad. El informe estadístico ‘Vinculación entre el comportamiento de pago del asegurado y su siniestralidad. Ramos Hogar y Autos’ demuestra que los asegurados de Autos y de Hogar que impagan aumentan su siniestralidad.

Ajustar precios a clientes

El informe fue presentado por Juan Pardiñas y Pablo Ruiz Díez del Corral, director del Sector Seguros y director Comercial y de Marketing de Experian, respectivamente, quienes hicieron hincapié en lo provechoso que puede ser para una compañía el conocer estos datos, de manera que se pueda ajustar más al cliente y conocer los comportamientos futuros en materia de siniestralidad de sus asegurados.

Aclararon que esta es una variable más que las empresas deberían usar junto al resto de las consideraciones tradicionales. Pardiñas aseguró que la “Información de crédito se irá convirtiendo en estándar y que existe el riesgo de que las compañías que no lo tengan en cuenta vayan recibiendo a los asegurados con altos índices de siniestralidad que las entidades que sí lo usan van descartando”.

Por su parte, Ruiz Díez del Corral señaló que “también puede ayudar a las entidades aseguradoras a realizar con más eficacia la prospección y captación de clientes, así como a gestionar las renovaciones y mejorar la gestión de los asegurados aumentando la fidelización, la tasa de retención y reduciendo la rotación.

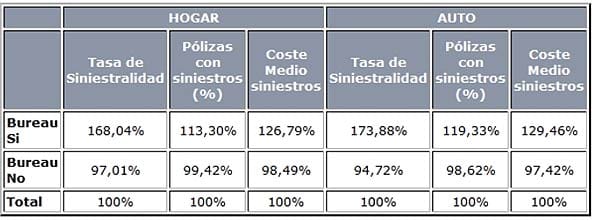

El siguiente cuadro muestra la relación entre la siniestralidad en Hogar y Auto de los individuos que forman parte de un Bureau de Crédito y los que no, donde se puede apreciar la diferencia entre ambos: