Así puedes usar tu vivienda para mejorar tu jubilación sin mudarte ni compartir casa

Aumenta el número de personas mayores de 55 años propietarias de vivienda que quiere sacar un mayor beneficio económico a su inmueble para mejorar su jubilación. Un porcentaje que ha crecido un total de 6 puntos en tan solo un año y que en 2024 se sitúa en el 34,6 %. ¿Los motivos? La mitad de este colectivo se muestra intranquilo respecto a sus finanzas y un 29 % prevé que su situación económica va a empeorar en un futuro.

Ante esta situación, el Centro de Investigación Ageingnomics de Fundación MAPFRE, presenta en Madrid el informe ‘Vivienda y pensión. Guía para monetizar la vivienda y mejorar tu pensión’. Un documento que pretende ofrecer a las personas sénior una herramienta sencilla para que conozcan todas las opciones a su alcance para conseguir rentabilidad y dar liquidez a sus viviendas. Con el principal objetivo de que puedan afrontar mejor su jubilación.

Los mayores de 55 están preocupados por su jubilación

Los datos de este estudio apuntan a que crece 6 puntos porcentuales el número de propietarios de vivienda mayores de 55 años que quiere sacar un mayor beneficio económico de su inmueble. Un aumento con el que este porcentaje pasa del 29 % hasta el 34,6 %.

Este aumento del interés por conseguir ingresos puede deberse a que, según los datos que recoge el IV Barómetro del Consumidor Sénior’, del Centro de Investigación Ageingnomics de Fundación MAPFRE, el 50 % de los mayores de 55 años se muestra intranquilo respecto a sus finanzas. De manera adicional, el 29 % de este grupo prevé que su situación económica va a empeorar en un futuro.

Más allá de estas percepciones, el documento señala que las últimas estadísticas muestran una significativa proporción de adultos que afronta su jubilación con carencias. En la actualidad, la pensión media de jubilación en España se encuentra en los 1.438,20 euros, una cifra que, “a menudo, resulta insuficiente para mantener el nivel de calidad de vida de la población retirada”, explican los autores del documento.

En especial, considerando la situación económica actual y que, tal y como apuntan los expertos, progresivamente se necesitaran más recursos para cubrir sus necesidades básicas de dependencias. Ante este conecto, las opciones de monetización de la vivienda se presentan como una solución efectiva par completar el dinero de la pensión. Esta es una opción que cobra una mayor importancia con vistas al futuro, condicionado cada vez más, explican, por el envejecimiento poblacional y la disminución de los índices de natalidad.

Los datos del Barómetro respaldan estas afirmaciones, puesto que más de 16 millones de españoles superan los 55 años y, de estos, el 55 % está jubilado o retirado. Llama la atención, además, que la proporción de sénior trabajando, que es de 4,1 millones, es muy superior a la de los jóvenes, que en la actualidad se sitúa en los 2,9 millones. Cifras que reflejan que en los próximos años habrá menos trabajadores en proporción a los jubilados, lo que creará`presiones financieras significativas en el sistema de las pensiones.

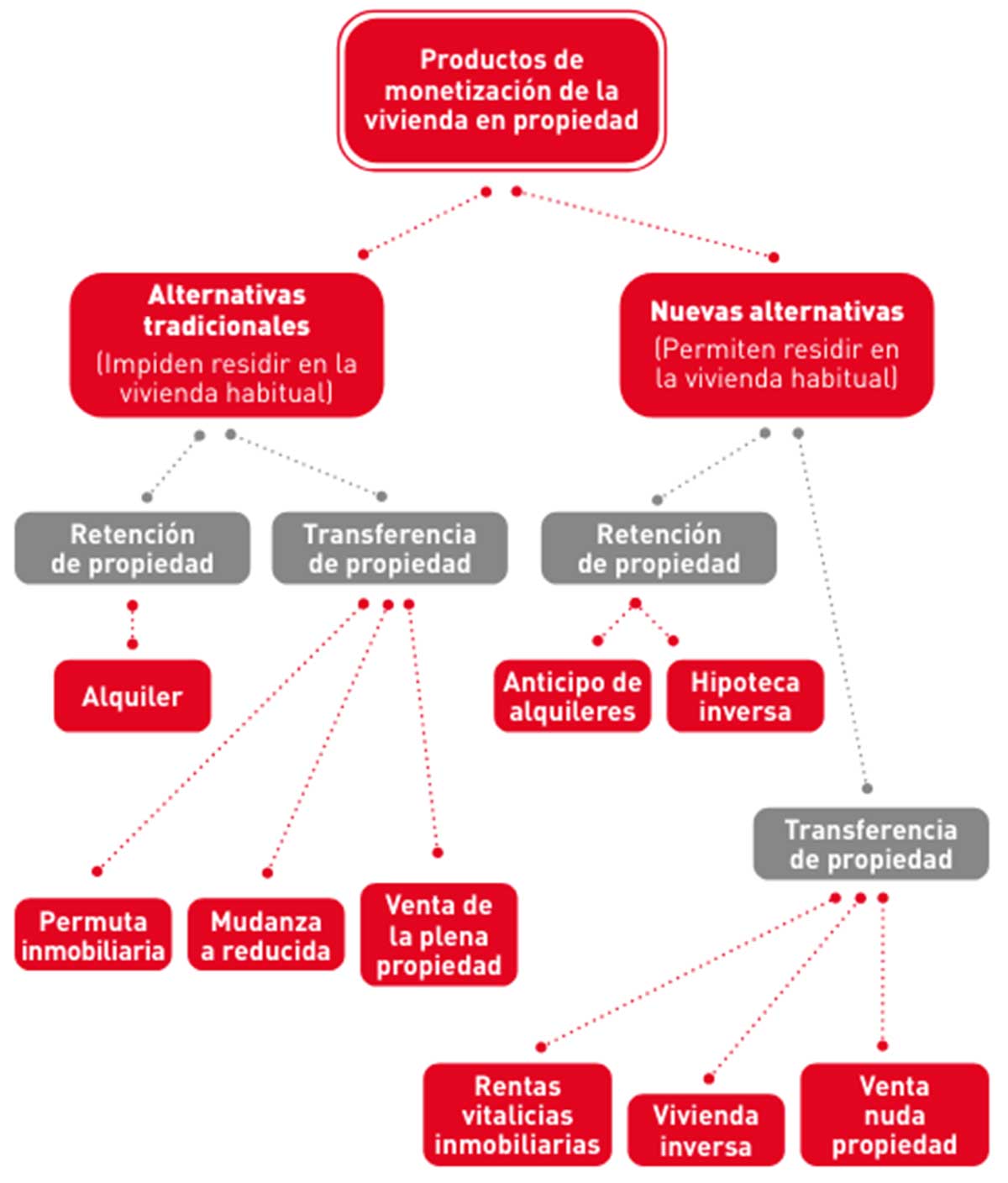

Principales alternativas para conseguir ingresos con sus viviendas

Las personas mayores que tienen una vivienda en propiedad disponen a su alcance de diferentes alternativas para monetizar estos inmuebles y conseguir un dinero extra que les permita afrontar mejor su jubilación. De todas las opciones, el informe distingue dos grandes grupos:

- Por un lado, están las alternativas tradicionales, que impiden residir en la vivienda habitual.

- Por otro, las nuevas alternativas, donde se encuentran las opciones que permiten mantener la propiedad y las alternativas que la transfieren a otros.

Venta o alquiler, las alternativas tradicionales

Respecto al primer grupo, la venta o el alquiler de una vivienda en propiedad es una de las alternativas más habituales para obtener ingresos extra durante la jubilación.

No obstante, no todos los mayores sénior tienen una segunda vivienda a la que mudarse. A lo que se suma que el 45 % de los mayores de 55 años no tiene intención de cambiar de residencia en un futuro, tal y como se desprende del informe. Por este motivo, disponer de otros recursos adicionales para obtener dinero sin tener que vender o cambiarse de cada cobra cada vez más protagonismo en estos sectores.

Las alternativas para ganar dinero con tu casa sin perderla

Juan Fernández Palacios, director del Centro de Investigación Ageingnomics, explica que, teniendo en cuenta que más de 8 de cada 1′ sénior son propietarios de su vivienda, es fundamental que conozcan la existencia de estas alternativas que les permitan mejorar su poder adquisitivo. Y, por tanto, su calidad de vida durante esta etapa. Entre las principales alternativas, que se recogen en esta guía, destacan dos grandes grupos diferenciados:

- Por un lado, las opciones que implican una transferencia en vida de la propiedad de la vivienda

- Por otro, las que mantienen dicha propiedad

1. Opciones para ganar dinero transfiriendo la propiedad de la vivienda

En la primera opción, el propietario obtiene liquidez mediante la venta del inmueble en vida. Pero guardándose el derecho a residir en él de forma vitalicia, hasta su fallecimiento. Es la opción que se presenta mediante la vivienda inversa, aunque también otras opciones como la venta de la nuda propiedad y las rentas vitalicias inmobiliarias.

- La vivienda inversa es un método a través del que el propietario, en este caso, la persona mayor, puede vender la titularidad del inmueble y se convierte en el inquilino vitalicio de la misma hasta su fallecimiento.

- La nuda propiedad permite vender también la titularidad de la vivienda, pero manteniendo el uso y disfrute de la casa hasta el fallecimiento

- Por último, las rentas vitalicias inmobiliarias son una fórmula a través de la que el propietario permite mantener la residencia y obtener ingresos por esta vivienda, pero transfiriendo la propiedad en vida.

2. Opciones para ganar dinero sin transferir la propiedad de la vivienda

En la segunda opción, no se produce la transferencia de la propiedad, pero se obtiene liquidez a través de una entidad financiera. Es una opción muy útil para propietarios que quieren proteger la transmisión de su vivienda a sus herederos. De las opciones, destacan dos alternativas: El anticipo de alquileres y la hipoteca inversa.

- La hipoteca inversa es una fórmula que se contrata con el banco, que concede un crédito a la persona que lo solicita. Una vez se produce el fallecimiento, los herederos pueden devolver el dinero prestado por el banco o deshacerse de la vivienda.

- Por otra parte, el anticipo de alquileres es una figura muy reciente que consiste en ceder la explotación del alquiler de la vivienda, que no la propiedad, a un tercero, quien ofrece financiación.

Lo vemos con un ejemplo. Un señor mayor propietario decide trasladarse a una residencia para estar mejor atendido, pero no cuenta con el dinero necesario para pagar el coste de este servicio, que asciende a 1.000 euros al mes. En este caso, puede alquilar su vivienda para costear la mensualidad de la residencia. Pero con este ingreso no llega a cubrir, porque la alquila a un precio más bajo que lo que cuesta la residencia. Ante este caso, puede recurrir al anticipo de alquileres, a través del que la entidad bancaria le ofrece la liquidez que necesita para afrontar el gasto de la residencia. Al fallecimiento del propietario del inmueble, sus herederos deberán liquidar a la entidad financiadora la deuda acumulada, devolviendo todo el capital prestado más los intereses.