Comprar vivienda en España: antes bastaban 4 sueldos anuales, hoy se necesitan más de 7

Hace tres décadas, acceder a una vivienda en propiedad era más rápido en términos de ahorro inicial. Hoy, aunque las hipotecas son más baratas con menos intereses y las cuotas más asumibles, el verdadero obstáculo es el precio de compra y la entrada exigida por los bancos.

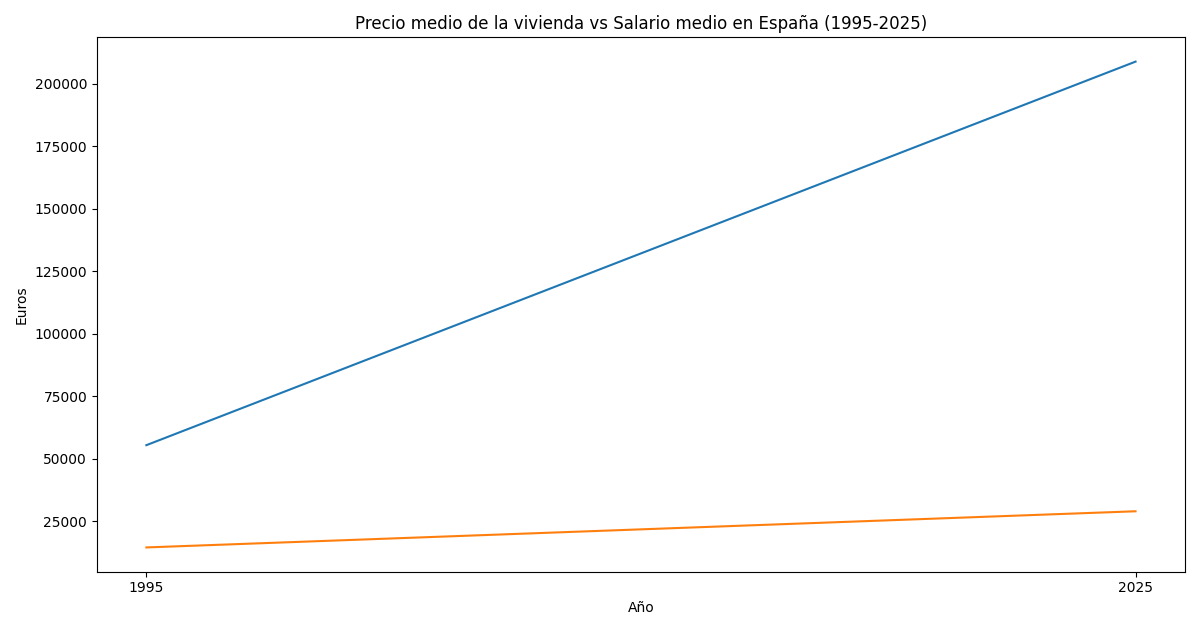

Según el estudio elaborado por el comparador hipotecario iAhorro, el mercado inmobiliario español ha cambiado radicalmente desde 1995: el precio medio de la vivienda se ha triplicado mientras que los salarios apenas se han duplicado.

Conclusión clara: ahora es más fácil pagar la cuota mensual… pero mucho más difícil reunir el dinero para firmar la hipoteca.

El gran cambio: del problema de la hipoteca al problema del acceso

En los años 90 el cuello de botella era el banco. Los tipos de interés superaban el 11%, los plazos eran más cortos y las cuotas podían absorber hasta el 40% del salario bruto anual.

Hoy el escenario es distinto:

- Tipo medio actual: en torno al 3%

- Plazo medio: 25-26 años

- Esfuerzo salarial actual: aproximadamente 31% del sueldo bruto

La financiación es más barata y estructuralmente más flexible. Sin embargo, el precio medio de la vivienda ha pasado de 55.439 euros en 1995 a 208.850 euros en 2025 (+276,70%), mientras que los salarios han crecido un 101,45%.

Esto significa que:

Antes bastaban menos de cuatro salarios anuales para comprar una casa. Hoy se necesitan más de siete.

Precio de la vivienda: una escalada que explica el problema

Evolución en tres grandes fases

- 1995: precio medio en torno a 55.000 euros

- 2007: primer pico cercano a 186.000 euros

- 2013: ajuste tras la crisis hasta unos 125.000 euros

- 2025: máximo histórico en 208.850 euros

En paralelo, el salario bruto medio ha pasado de unos 14.500 euros anuales a algo más de 29.000 euros.

La divergencia es evidente: la vivienda se ha encarecido mucho más rápido que la capacidad real de ingresos de los hogares.

Los años 90: hipotecas carísimas pero viviendas accesibles

En 1995 el tipo medio hipotecario superaba el 11%. Esto implicaba:

- Cuotas mensuales elevadas

- Coste financiero total que podía duplicar el precio de la vivienda

- Plazos medios de apenas 17 años

Sin embargo, reunir la entrada era más sencillo porque el precio absoluto del inmueble era mucho menor. El esfuerzo se concentraba en el pago mensual, no en el ahorro previo.

El efecto euro y la era del dinero barato

Con la entrada en el euro y la política monetaria expansiva del BCE, los tipos bajaron de forma estructural. Entre 2015 y 2021 incluso se firmaron hipotecas fijas por debajo del 1%.

Consecuencias:

- Mayor acceso al crédito

- Más demanda inmobiliaria

- Nueva presión al alza en precios

La financiación barata redujo la cuota mensual, pero también alimentó una nueva subida del valor de la vivienda.

Hoy: la entrada es el gran muro

Los bancos financian habitualmente el 80% del precio. Esto obliga al comprador a aportar:

- 20% del valor del inmueble

- Gastos adicionales (notaría, registro, impuestos)

En total, se necesita aproximadamente un 30% del precio.

En términos prácticos:

- En 1995 bastaban unos 4 años de ahorro

- En 2025 se necesitan más de 7 años

Este retraso en la capacidad de compra tiene consecuencias estructurales:

- Mayor edad media de adquisición

- Más años en alquiler

- Dependencia creciente de ayuda familiar

- Desigualdad intergeneracional

¿Qué puede ocurrir a partir de ahora?

El margen de mejora es limitado:

- Los tipos difícilmente volverán a mínimos históricos

- Los plazos ya se acercan a 30 años e incluso 40 en algunos casos

- Si los precios siguen creciendo más que los salarios, el acceso será aún más restrictivo

El mercado se enfrenta a una encrucijada estructural: sin una convergencia entre precios y salarios, el acceso a la propiedad seguirá desplazándose hacia edades más tardías.

Conclusión: el obstáculo ha cambiado de sitio

Hace 30 años:

- Viviendas baratas

- Intereses muy altos

- Cuotas asfixiantes

Hoy:

- Intereses moderados

- Cuotas más razonables

- Entrada casi inalcanzable

El problema ya no es financiar la vivienda. El problema es poder entrar en el mercado.