Cómo declarar criptomonedas en la Renta 2024: Guía y ejemplos para evitar errores

¿Tienes Bitcoin o Ethereum y no sabes cómo incluirlas en tu declaración de la Renta? Si estás obligado a declarar operaciones con criptoactivos, te explicamos paso a paso cómo hacerlo en Renta Web, qué datos necesitas y cómo evitar errores comunes que pueden salirte caros. Recuerda: solo si has vendido, intercambiado, hecho staking, minería o préstamos cripto tendrás que declarar. Si solo compraste y mantienes tus criptos sin usarlas, no tienes que incluirlas. Aquí te explicamos si tienes o no que declarar tus criptomonedas.

¿Cómo se declaran las criptomonedas en la Renta?

Según los expertos fiscales de TaxDown, las criptomonedas se declaran siguiendo el método FIFO (First In, First Out), es decir, se consideran vendidas primero las criptomonedas que se compraron antes. La ganancia o pérdida patrimonial se calcula restando el valor de adquisición (con comisiones) al valor de transmisión (también con comisiones). Esto aplica tanto a ventas como a intercambios.

Paso a paso para declarar criptomonedas en Renta Web

1. Descarga el historial de tu bróker

Accede a tu plataforma (Binance, Coinbase, Bit2Me…) y descarga el informe con todas las operaciones realizadas (compras, ventas, intercambios, etc.). Asegúrate de incluir todos los años afectados.

2. Crea una hoja resumen con los datos clave

Para cada operación anota:

- Tipo de transacción

- Fecha

- Criptomoneda

- Cantidad

- Comisiones

- Valor de adquisición y de transmisión

- Ganancia o pérdida obtenida

3. Calcula el valor unitario

Fórmula: Valor pagado ÷ cantidad de criptomonedas.

4. Calcula el valor de transmisión

Fórmula: Valor recibido – comisiones. Solo aplica a ventas.

5. Calcula el valor de adquisición

Fórmula: (Cantidad × valor unitario) + comisiones.

6. Determina la ganancia o pérdida

Fórmula: Valor de transmisión – valor de adquisición. Este será el importe que debes declarar.

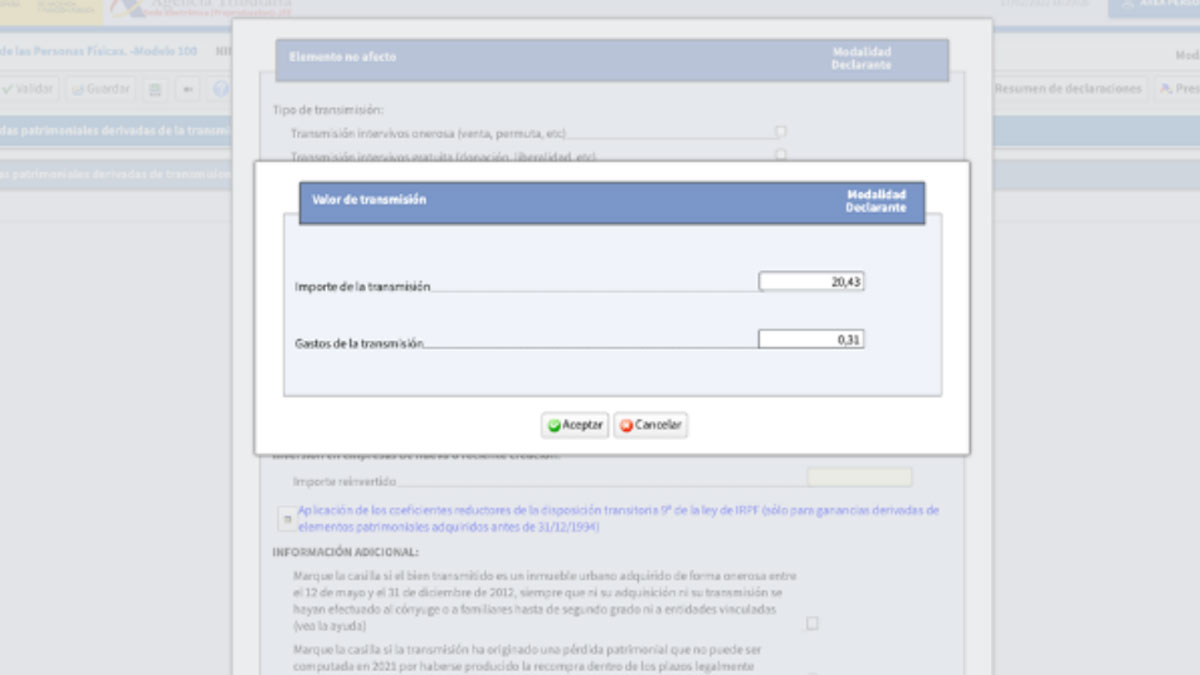

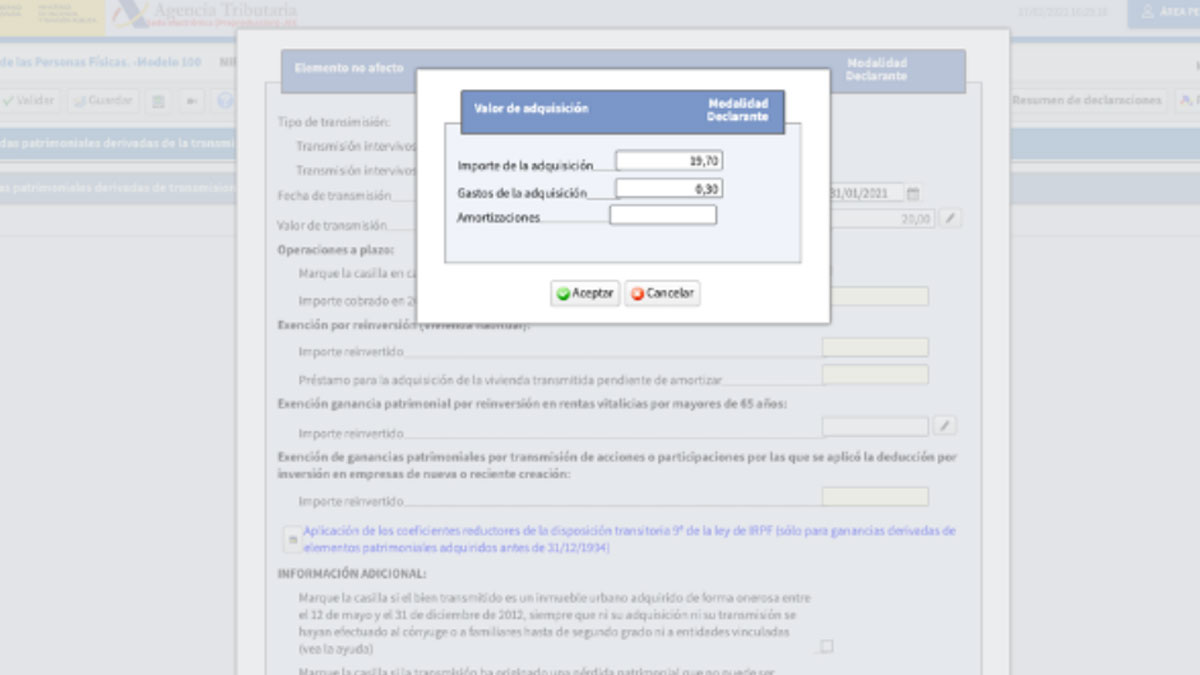

7. Inclúyelo en Renta Web

Ve a la página 18 de Renta Web:

– En la casilla 1626 elige la clave ‘Otros elementos patrimoniales no afectos a actividades económicas’.

– Después, en la casilla 1631 incluye todos los datos de tus operaciones.

Los importes finales aparecerán reflejados en la casilla 1650 de la declaración.

¿Y si hago permutas entre criptomonedas?

La Agencia Tributaria considera que intercambiar una criptomoneda por otra es una permuta sujeta a tributación.

Valor de transmisión: cantidad intercambiada × valor unitario – comisiones

Valor de adquisición: cálculo proporcional según la criptomoneda de destino y las comisiones

Ejemplos prácticos

Ejemplo 1:

Compras 500 € en BTC, suben a 1.200 € y compras un producto con tus Bitcoins. Has generado 700 € de ganancia, y tributarás un 19 % sobre ese importe.

Ejemplo 2:

Inviertes 10.000 € en BTC, sube a 20.000 € y cambias la mitad por Ethereum. Tienes una ganancia de 10.000 €. Tributarás un 19 % por los primeros 6.000 € y un 21 % por los 4.000 € restantes.

¿Qué otros impuestos afectan a las criptomonedas?

Impuesto sobre el Patrimonio

Si el total de tus bienes (incluidas criptomonedas) supera el mínimo exento fijado por tu comunidad autónoma, deberás incluirlas en este impuesto.

IVA

La compraventa de criptomonedas no está sujeta a IVA. Pero si pagas productos con cripto, el IVA se aplica al bien, no al medio de pago.

Impuesto de Sociedades

Las empresas tributan por el 25 % de las ganancias generadas con criptomonedas.

¿Cómo se declaran el staking, la minería o los préstamos cripto?

Staking y préstamos: tributan como rendimientos de capital mobiliario en la base del ahorro.

Minería: se considera actividad económica. Debes darte de alta como autónomo y presentar modelos como el 036, 130, 190 y 347.

¿Y si tengo criptomonedas en el extranjero?

Desde 2024, si tenías a 31 de diciembre más de 50.000 € en criptomonedas en exchanges extranjeros, estás obligado a presentar el Modelo 721. Omitirlo puede acarrear sanciones de hasta 5.000 € por dato no declarado. “La vigilancia fiscal sobre los criptoactivos se ha intensificado, y cumplir con la normativa es clave para evitar sanciones”, advierte Jorge Soriano, CEO de Criptan, plataforma de compra y venta de criptoactivos.

Errores frecuentes que debes evitar

- No declarar un intercambio de cripto por otra

- Omitir ganancias de staking o intereses en plataformas

- No declarar criptomonedas extranjeras con valor superior a 50.000 €

- No aplicar correctamente las comisiones en los cálculos

Preguntas frecuentes

¿Hay que declarar si una criptomoneda sube de valor?

No, solo si vendes o haces un intercambio. Desde Ilia Consulting, asesoría especializada en fiscalidad internacional, añaden que “no hay que declarar la revalorización, solo las operaciones efectivas de venta o permuta”.

¿Debo pagar si solo compro y mantengo?

No. Solo si haces operaciones.

¿Dónde se incluyen en Renta Web?

Casillas 1626 y 1631 (ganancias y pérdidas patrimoniales).

¿Qué modelo hay que presentar por criptos en el extranjero?

El Modelo 721, si superas los 50.000 € fuera de España.