Explicación de todos los conceptos de una nómina

El Banco de España acaba de publicar un folleto en el que explica todos los conceptos de una nómina, así como las cantidades que aparecen para que aprendas a interpretarlos. Ya no te volverás a preguntar ¿qué significa cada uno de los apartados de la nómina de trabajo y cómo detectar cuando mi empresa no está actuando de forma apropiada? ¿Cómo puedo entender los distintos datos sobre devengos, deducciones, IRPF? Te explicamos cómo saber cuáles son las deducciones de nómina.

Además de entender todos estos conceptos, desde esta otra información te explicamos cómo calcular tu sueldo bruto a neto mensual de una forma fácil, para que puedas saber cuánto dinero va a llegarte a final de mes ante una posible oferta de trabajo.

Qué es la nómina

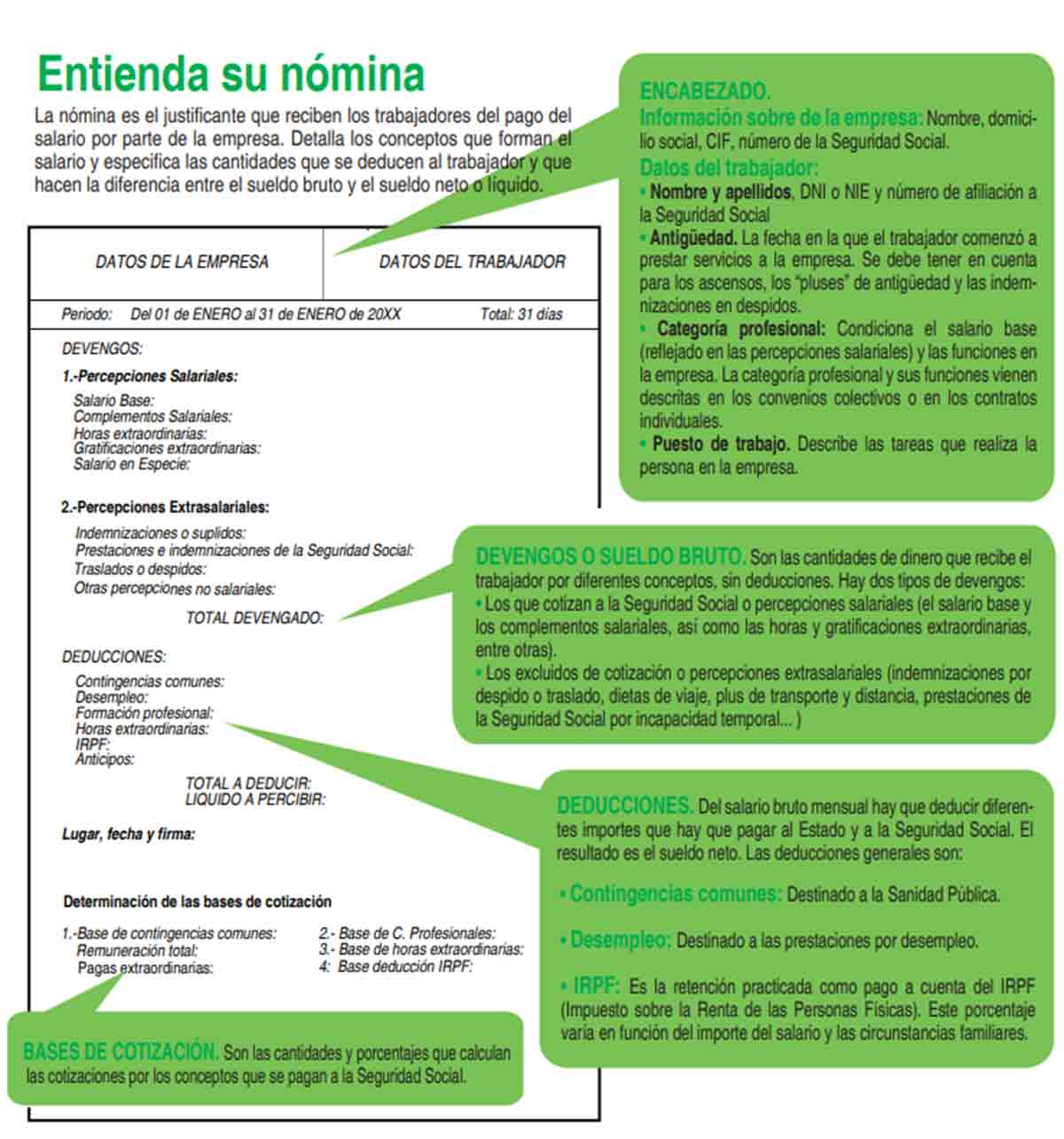

La nómina es el justificante que reciben los trabajadores del pago del salario por parte de la empresa. Es un documento obligatorio que las empresas tienen que dar a sus empleados cada mes y que debe entregar firmada y sellada para que tenga validez legal.

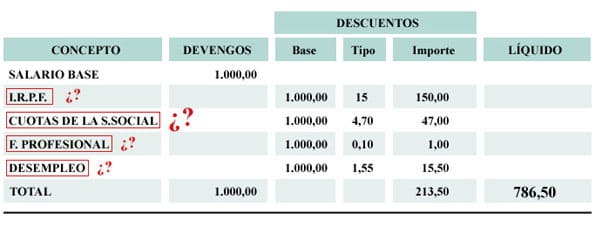

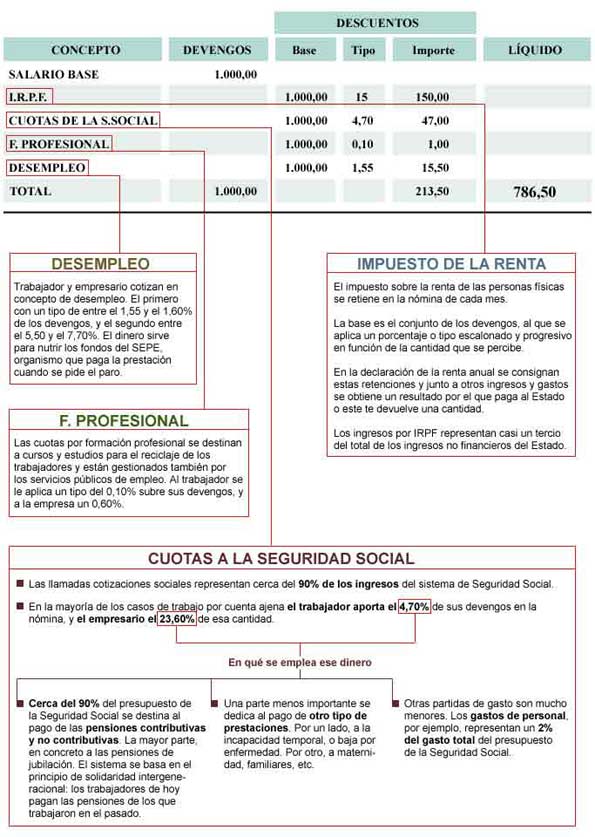

En este documento aparecen todos los conceptos que forman el salario y se especifica las cantidades que se deducen al trabajador y que hacen la diferencia entre el sueldo bruto y el sueldo neto o líquido. ¿Qué son las cuotas de IRPF, de formación, de desempleo o de la seguridad social? ¿A qué se destinan estos euros que me descuentan de mi trabajo? Hemos consultado a los técnicos de la Seguridad Social, que nos explican todos los conceptos de nómina a través de los funcionarios.

Datos identificativos

En la parte superior de la nómina deben aparecer los datos que identifiquen a las dos partes, empresa y trabajador.

- Los datos identificativos de la empresa que deben aparecer son la denominación social, la dirección y el Código de la Cuenta de cotización de la Seguridad Social.

- En cuanto a los datos del trabajador, debe aparecer el nombre completo con apellidos, el número de afiliación a la Seguridad Social, el puesto de trabajo que desempeña, la antigüedad en la empresa y el periodo de liquidación de la nómina (el mes que te están pagando).

Qué son los devengos

El concepto devengos que aparece en la nómina hace referencia a los ingresos que recibe un trabajador. Dentro de los devengos podemos distinguir entre percepciones salariales y las no salariales. Las primeras hacen referencia al salario bruto, a las que el trabajador recibe por sus servicios, y de estas cantidades hay que aplicar deducciones para la cotización en la Seguridad Social y para tributar por el IRPF. Por el contrario, las percepciones no salariales no están sujetas al IRPF.

Percepciones salariales

Dentro de este concepto, podemos distinguir dos categorías en la nómina que están incluidas en las percepciones salariales:

- Sueldo base que es el mínimo según el convenio. Es la mayor parte de tu sueldo.

- Complementos salariales, que pueden ser:

- Por condiciones personales, como por ejemplo antigüedad, cargo, responsabilidad o formación.

- Por el tipo de empleo, como por ejemplo los complementos por nocturnidad.

- Primas de productividad por la cantidad o calidad del trabajo.

- Horas extraordinarias por las horas de más que hayas trabajado.

- Pagas extra, las dos pagas que tienen muchos trabajadores, la de verano y la de Navidad.

- Pagos por coches de empresa, vales de restaurante, etcétera.

Percepciones no salariales

La otra parte que compone el salario son las percepciones no salariales. Son ingresos que la empresa da a un trabajador.

- Indemnizaciones. Este apartado hace referencia a aquellos gastos que has tenido que adelantar como trabajador como por ejemplo dietas o transporte.

- Prestaciones e indemnizaciones de la Seguridad Social.

- Mejores producidas por convenio.

- Indemnizaciones por traslados, suspensiones o despidos.

Deducciones

Lo primero que hay que entender es que del salario bruto mensual, es decir, de la cantidad de devengo de percepciones salariales, se tienen que deducir diferentes importes que hay que pagar al Estado y a la Seguridad Social. El resultado es el sueldo neto, es decir, lo que recibimos en la cuenta. Algunas de las deducciones en la nómina generales son:

• Contingencias comunes

Destinado a la Sanidad Pública.

• Desempleo

Destinado a las prestaciones por desempleo.

• Formación Profesional

Al trabajador se le descuenta un 0,10 % del salario y a la empresa el 0,60 % para formación de empleados y desempleados.

• Explicación IRPF

La retención IRPF es la practicada como pago a cuenta del IRPF (Impuesto sobre la Renta de las Personas Físicas). Este porcentaje IRPF en la nómina varía en función del importe del salario y las circunstancias familiares.

Así, los devengos de una nómina son las cantidades brutas que se perciben en concepto de salario. Los descuentos son las retenciones que se practican en concepto de IRPF, cuotas a la Seguridad Social, desempleo y formación profesional. El líquido es la cantidad que usted percibe mensualmente tras aplicar los descuentos de la nómina.

Estos y otros aspectos se explican con toda claridad en el folleto que aclara los aspectos legales de las nóminas que ha publicado el Banco de España y la Comisión Nacional del Mercado de Valores:

Además, en este documento encontrarás distintos consejos para saber cómo actuar en caso de que la empresa en la que trabajas te comunicara el despido y cómo cobrar el paro lo antes posible.

Puedes pedir que te reduzcan un 2 % el IRPF de tu nómina si pagas hipoteca

Desde el mes de febrero se empezará a notar en las nóminas el incremento del IRPF para todos los tramos de renta. Pero desde el mismo momento que el Gobierno de Rajoy anunció la subida de impuestos también se modificó el tope de renta para pedir una reducción del IRPF. Por ello, puedes pedir a tu empresa que rebaje en 2 puntos el IRPF retenido en la nómina si estás pagando hipoteca y tu salario es inferior a 33.000 euros brutos anuales. Para acogerte a esta medida, debes entregar a tu empresa el formulario 145, el mismo que se utiliza para informar de otras circunstancias -tener un hijo, por ejemplo- que afectan a la tributación.

El Gobierno de Zapatero limitó la posibilidad de realizar este recorte del IRPF a las rentas inferiores a 22.000 euros brutos anuales, además de limitar la deducción por hipoteca de la vivienda habitual a las rentas superiores a 24.100 euros.

Una persona soltera sin hijos que ingresa 33.000 euros aumentará la contribución del IRPF del 18 % al 19 % a partir de febrero, es decir, que tributará 28 euros más al mes (336 euros al año). Pero si paga una hipoteca por su vivienda habitual podrá recortar en dos puntos su retención hasta el 17 %. Así, su salario neto, en lugar de bajar, subiría 55 euros al mes (660 euros adicionales al año).

Consulta legal: Me quitan de la nómina mucho más IRPF que a mis compañeros, ¿puedo pedir reducción?

Entendiendo que su salario es igual al de sus compañeros. Puede pedir en el departamento de recursos humanos de su empresa o administración que se lo reduzcan al mínimo que le corresponde.

No obstante, debe tener en cuenta dos cosas:

• Si se le está aplicando una retención superior a la que le deberían aplicar, en la declaración de la Renta del ejercicio correspondiente, si está obligado a hacerla, le saldrá a devolver.

• Si sabe que aplicándole la retención que le corresponde la declaración de la Renta, en caso de estar obligado a hacerla, le saldría a pagar, yo no pediría reducir la retención, puesto que lo que vaya pagando ahora no tendrá que pagarlo después.

“De todos modos, le recomiendo que consulte directamente a la Agencia Tributaria, o bien, acuda a un asesor fiscal”, explica María del Mar Lesmes Arenas, abogada en ejercicio por el Colegio de Abogados de Madrid.