¿Alquilar o comprar casa en 2023? La calculadora que te dice qué te interesa más

¿Qué es mejor, comprar una casa o vivir de alquiler? La decisión de meterte en una hipoteca o no depende de muchos factores y hay que reflexionar acerca de cada uno ellos para escoger la más adecuada. La situación laboral y económica, el tipo de casa en el que te gustaría vivir, las expectativas de futuro, el tiempo que tienes pensado vivir en una misma casa y los precios de venta y alquiler son aspectos determinantes que influyen en la decisión.

Para que todo este procedimiento sea un poco más fácil, a continuación te explicamos cómo utilizar una calculadora que compara los gastos del alquiler y la compra. Esta herramienta realiza los cálculos tomando como referencia los precios del mercado y los años que quieres quedarte en una misma casa para ver qué opción te interesa más.

Aspectos a tener en cuenta

Además de hacer cálculos, algunas de las cuestiones previas que debes plantearte para tomar esta decisión son:

- Cuánto tiempo tienes pensado permanecer en esa vivienda

- Si tienes estabilidad laboral y hasta qué punto te puedes endeudar

- ¿Te gustaría vivir en una misma localidad para siempre?

- La cercanía con el puesto de trabajo

- Los precios de la compra y el alquiler

- El tipo de vivienda. ¿Quieres un piso, un ático, un chalet, un adosado…? El tipo de casa en el que quieras vivir influye de manera determinante en el precio de la misma, tanto para el alquiler como en la compra.

Estos son solo algunas preguntas que debes plantearte antes de tomar una decisión. Ten en cuenta que tanto en el alquiler de una casa como en el de una hipoteca tienes una serie de compromisos que debes cumplir.

- Si compras una casa, estás obligado a hacer frente al pago de la deuda del préstamo durante mucho tiempo. La media suele ser de entre 25 y 30 años.

- Si optas por el alquiler, no te comprometes tan a largo plazo. El propietario de la vivienda sí puede exigirte a través de cláusulas del contrato que permanezcas un tiempo mínimo en la vivienda, pero los plazos son menores que en las hipotecas.

Si quieres saber más, aquí puedes consultar un listado completo de las principales ventajas e inconvenientes de cada una de las opciones para que sepas qué es mejor, comprar un piso o vivir de alquiler.

¿Qué me interesa más, alquilar o comprar?

Para saber qué opción te interesa más vamos a utilizar la calculadora de Finanzas Para Todos de la Comisión Nacional del Mercado de Valores. Es una herramienta que realiza un cálculo aproximado de los costes de la compra de una casa y del alquiler de una vivienda y los compara durante un número de años. De esta manera, si quieres una casa para los próximos 10 o 20 años, puedes ver con qué opción ahorras más en ese periodo de tiempo, si con el alquiler o la compra. Para hacer la comparación, esta herramienta tiene en cuenta los siguientes datos:

GASTOS DE COMPRA

- Precio de la adquisición de la casa, es decir, lo que cuesta.

- El importe al que asciende el préstamo hipotecario con los intereses.

- Número de años para los que se contrata la hipoteca.

- Tipo de interés. Para hacer la simulación con esta calculadora se toma como ejemplo la hipoteca de tipo fijo.

- Gastos de la compra. Supone el 10 % del valor de la vivienda.

A esta inversión inicial, hay que sumarle los siguientes gastos periódicos:

- Importe de los seguros anuales

- Los impuestos que hay que pagar cada año

- Mantenimiento anual de la vivienda

- Otros gastos obligatorios mensuales

- Por último, incluye un apartado que incorpora en los cálculos la posible revalorización de la vivienda.

GASTOS DEL ALQUILER

En cuanto al alquiler, los gastos que se incluyen son:

- El pago mensual de la renta.

- El incremento anual del pago del alquiler.

- Otros gastos mensuales.

NÚMERO DE AÑOS

- Por último, tienes que indicar el número de años en los que quieres vivir en esa casa para comprar las dos posibilidades.

- Tasa de inflación anual en porcentaje.

EJEMPLO

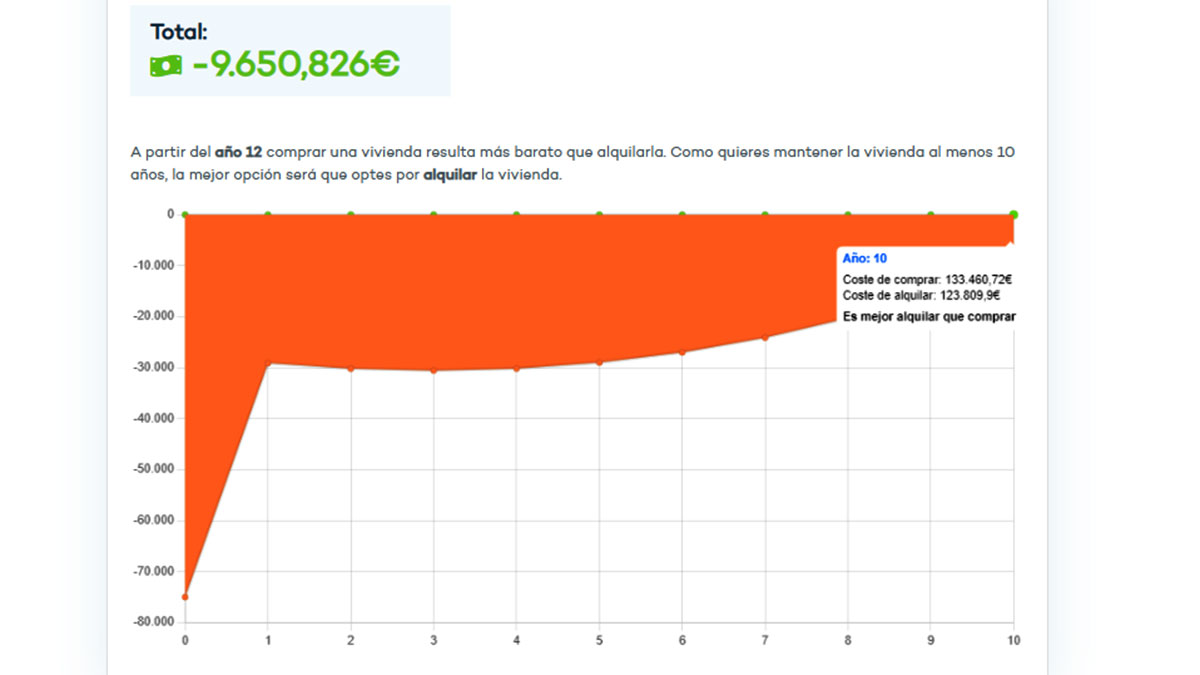

Vamos a hacer un ejemplo teniendo en cuenta una previsión de que una persona quiere vivir en una casa durante los próximos 10 años. Imagina que quieres comprar una casa que cuesta 250.000 euros y te conceden una hipoteca de 200.000 euros a 25 años. Con un tipo de interés fijo al 4 % y un gasto de la vivienda anual de 2.600 euros (gastos de seguros, impuestos y mantenimientos). Para este ejemplo tenemos en cuenta que la vivienda tiene una revalorización del 5 %.

Lo comparamos con vivir durante 10 años en un piso de alquiler en el que hay que pagar una cuota de 900 euros al mes y con un incremento anual del 3 %.

Los resultados señalan que, para este caso concreto, a partir del año 12 comprar una vivienda es más barato que alquilarla, pero como en este ejemplo hemos fijado un plazo de 10 años, interesa más el alquiler. Los datos evidencian que, según las cifras del ejemplo, en el año 10 el coste de comprar es de 133.460,72 euros, mientras que el coste de alquilar asciende a 123.809,90 euros. Es decir, que el alquiler en este caso es 9.650,826 euros más barato.

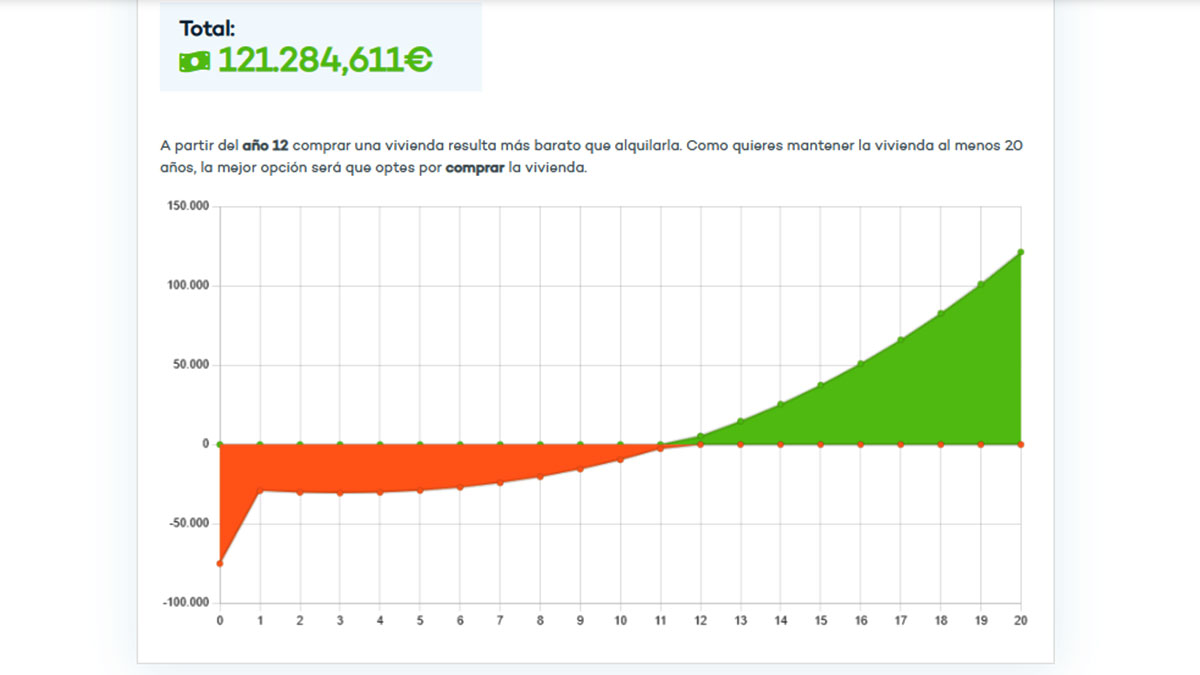

Si ponemos este mismo ejemplo por un periodo de años mayor, por ejemplo para 20 años, los datos son los siguientes: A partir del año 12 comprar una vivienda es más barato que alquilarla. Si mantienes la casa durante los 20 años, es más barato que apuestes por la compra, en concreto, supone un ahorro de 121.284,611 euros frente al alquiler durante este periodo de tiempo.

Para este ejemplo que hemos visto podemos concluir que, a mayor número de años permanezcas en esa misma vivienda, más rentable sale la compra. Por el contrario, si quieres vivir poco tiempo en una misma casa, no te interesa la compra. Aunque más allá de los datos económicos, a continuación puedes consultar de manera general cuáles son las principales ventajas y beneficios de comprar o alquilar una vivienda.

Ventajas de comprar una casa

Meterte en una hipoteca es una apuesta a largo plazo para adquirir una propiedad y, en un futuro, de cara a la jubilación, no tener que preocuparte por hacer frente a una letra porque vivirás en una casa que es tuya. Al terminar de pagarla, puedes disfrutar de ella o, si tienes algún aprieto económico, intentar venderla para sacar un beneficio. O contratar una hipoteca inversa y obtener una renta mensual hasta el fallecimiento del propietario.

En cuanto a las desventajas, cada vez es más difícil conseguir un préstamo hipotecario, sobre todo si lo que necesitas es una hipoteca al 100 % más los gastos. Las entidades solicitan a los clientes que puedan aportar una cantidad de entrada de aproximadamente el 30 % de los gastos en mano para ofrecerles una hipoteca al 80 %. En euros, para un piso que cuesta 250.000 euros, supone tener ahorrado 75.000 euros.

En caso de no tenerlos, los bancos piden a cambio de conceder la hipoteca un seguro que cubra la deuda en el caso de que el propietario no pueda hacer frente a los gastos. Es lo que se conoce como la doble garantía hipotecaria y funciona de manera similar a los avales bancarios.

Beneficios del alquiler

La principal ventaja del alquiler frente a la hipoteca es que no necesitas una cantidad de dinero inicial tan elevada. Puede que el propietario de la vivienda te pida el pago de varios meses por adelantado como fianza, pero va a seguir siendo mucho menor que las cantidades que pide el banco. Además, ser inquilino te exime de hacer frente a una serie de gastos, como por ejemplo los seguros de la casa, los impuestos o los gastos de comunidad.

Por otra parte, como desventaja, es que la vivienda no es tuya y, por tanto, tienes limitaciones frente a realizar reformas o a querer acondicionarla a tus gustos. En resumen, vivir de alquiler supone pagar por lo que usas. Los inquilinos hacen frente a las rentas mensuales, pero en cuanto se vayan de esa casa, no tendrán una casa propia en la que vivir.