El simulador del Banco de España para saber si puedes congelar tu hipoteca

La escalada de los tipos de interés ha causado mella en los bolsillos de muchos de los ciudadanos que siguen pagando su hipoteca. El aumento imparable del euríbor durante los últimos meses, a pesar de que se ha frenado ligeramente en el mes de marzo de 2023, ha provocado que las cuotas de los préstamos hipotecarios experimenten una subida que dificulta la llegada a final de mes de muchos hogares.

Ante esta situación, Gobierno y la banca acordaron un paquete de medidas para evitar la subida de la hipoteca. Un programa que recogido bajo el Código de Buenas Prácticas permite a los deudores acogerse a una serie de actuaciones que congelan el préstamo de manera temporal para evitar que suba la cuota.

¿Pero, cómo saber si puedes beneficiarte de estas medidas? El Banco de España ha puesto a disposición de los ciudadanos un simulador gratuito en el que, tras indicar unos datos personales y económicos, el deudor puede conocer si tiene acceso a estas medidas para congelar el préstamo o no.

Cómo saber si el banco puede congelar el préstamo ante la subida de los intereses

La herramienta del Banco de España es un simulador gratuito con el que cualquier ciudadano puede saber, en cuestión de minutos, si tiene acceso a estas medidas de alivio para frenar la subida de la cuota de la hipoteca. Por tanto, todas las personas que han visto cómo ha aumentado notablemente la cuota a pagar de la hipoteca por la subida de los tipos de interés, pueden consultar si pueden acceder a estas medidas específicas con la herramienta gratuita del Banco de España.

Es un simulador en el que, tras especificar algunos datos personales y del préstamo, cada ciudadano puede saber si tiene derecho a acogerse a las medidas de alivio económico.

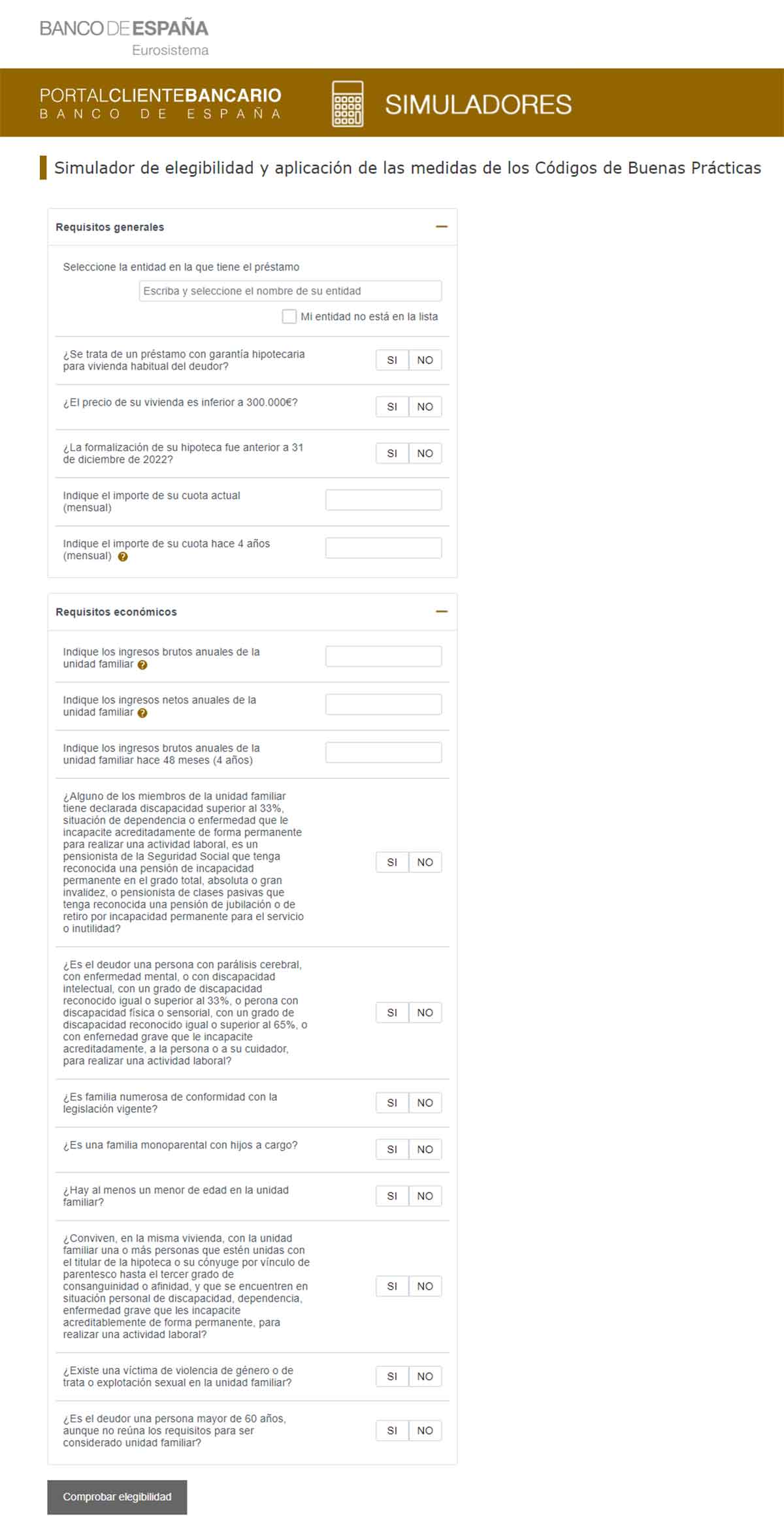

Indicar los datos generales

Para saber en cuestión de unos minutos quién puede acogerse a estas medidas, hay que cumplimentar los siguientes campos. En primer lugar, hay que completar el cuadro específico de requisitos generales:

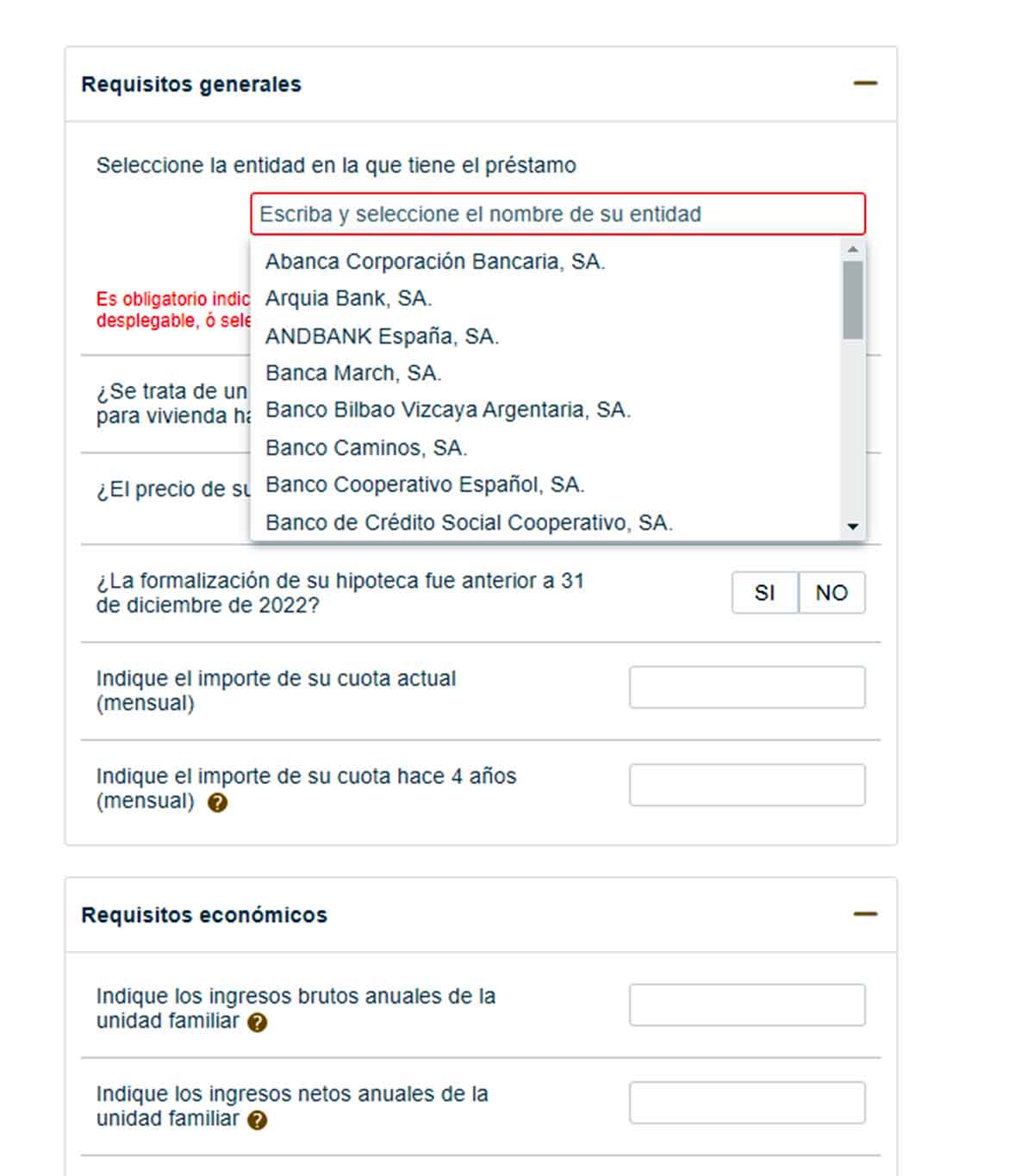

- Especificar la entidad bancaria con la que el deudor tiene contratado el préstamo. En el caso de que el banco no se encuentre en el listado desplegable, señalar la pestaña que dice ‘Mi entidad no está en la lista’.

A continuación indicar si se trata de un préstamo con garantía hipotecaria. Si no sabes a qué se refiere este término, puedes consultar todos los detalles acerca de qué es la doble garantía hipotecaria.

- El siguiente dato que hay que indicar es acerca del precio de la casa para la que está contratado el préstamo. En concreto, el simulador indica si el precio de la vivienda es inferior a 300.000 euros o superior.

- A continuación hay que detallar la fecha exacta de la formalización de la hipoteca. En concreto, indicar si la firma se produjo con anterioridad al 31 de diciembre de 2022 o fue posterior.

- Después hay que indicar, en cifras, la cantidad de importe de la cuota del préstamo mensual. Y el importe que pagaba el deudor hace 4 años para ver la diferencia de precio.

Requisitos económicos

Una vez completados todos estos campos, hay que completar el bloque específico de los requisitos económicos:

- Lo primero que hay que indicar es el dato acerca de los ingresos brutos anuales de la unidad familiar. Y, a continuación, los ingresos netos. Para hacer un ejemplo, tomamos como referencia que los ingresos brutos de una unidad familiar ascienden a 25.000 euros y los netos a 20.000 euros al año.

- A continuación la persona deudora tiene que especificar la cantidad de ingresos anuales brutos que percibía hace cuatro años.

- De manera adicional, en el formulario hay que indicar si en la unidad familiar de la persona deudora hay algún miembro con discapacidad declarada. O si la padece el propio deudor.

- También son datos de interés si la unidad familiar de la persona deudora pertenece a una familia numerosa o familia monoparental.

- Por otra parte, hay que indicar si en la unidad familiar hay hijos menores de edad o si hay víctimas de violencia de género o si el deudor es una persona mayor de 60 años.

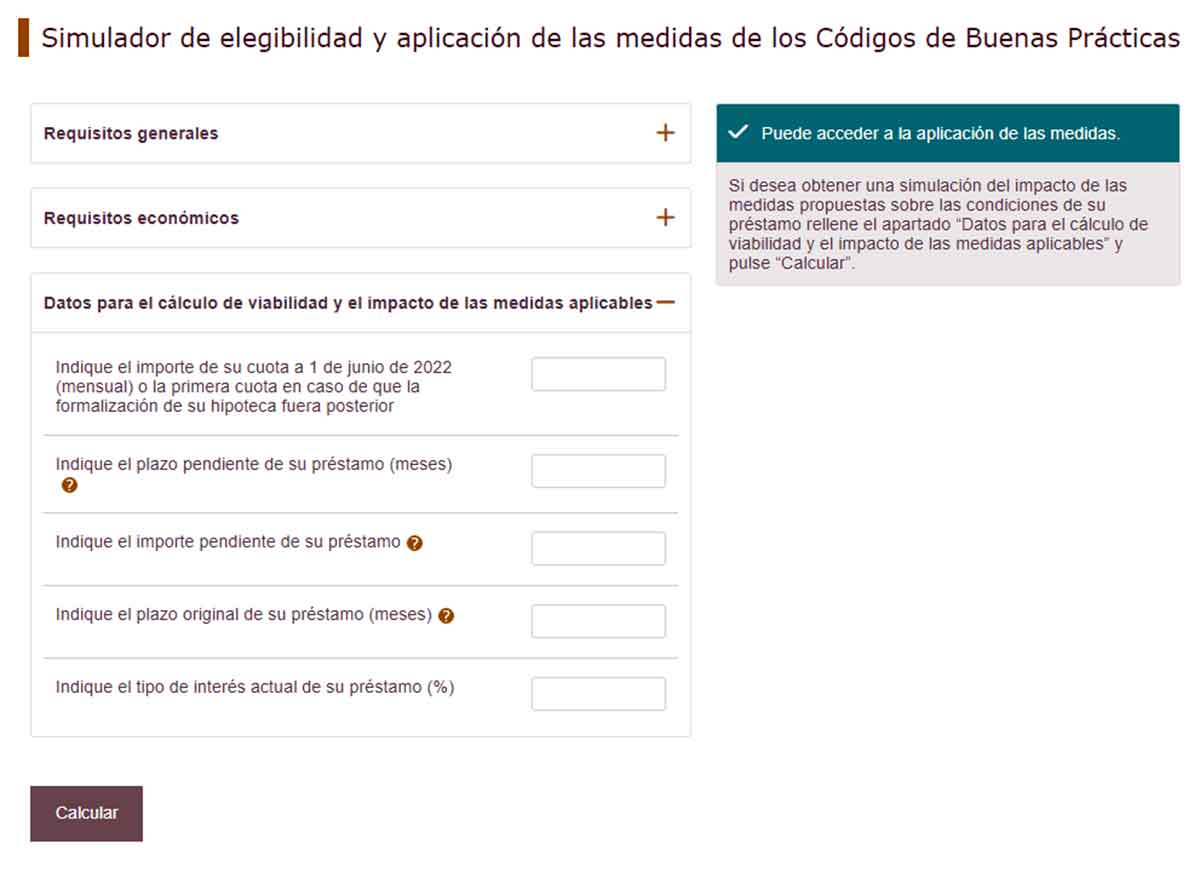

Siguiendo con los datos del ejemplo, el simulador indica que este deudor sí podría acceder a las medidas específicas, tal y como aparece detallado en la imagen anterior.

Medidas concretas para que no suba la hipoteca

Por último, en el apartado específico del cálculo de viabilidad y el impacto de las medidas aplicables, señalar los siguientes datos:

- Importe de la cuota a 1 de junio de 2022

- Plazo pendiente de pago

- Importe pendiente

- Plazo original del préstamo en meses

- Tipo de interés

- Una vez añadidos todos los datos, pulsar en el botón que dice calcular.

Al hacerlo, aparece un mensaje en la parte derecha de la pantalla donde se indica a qué medidas puede tener acceso el deudor hipotecario en función de los datos introducidos. Puedes acceder al simulador y hacer los cálculos en función de tu situación personal desde el simulador oficial del Banco de España.