¿Quieres una hipoteca? El ahorro es el factor que más valoran los bancos en 2025

¿Buscas hipoteca? Lo que más miran los bancos en 2025 no es tu sueldo, es tu ahorro. Olvídate de pensar que solo importa tu nómina, porque el factor clave para conseguir una hipoteca en 2025 es cuánto dinero tienes ahorrado. Tener una buena nómina ya no es suficiente para que te concedan una hipoteca. El dinero ahorrado se ha convertido en el factor más decisivo para los bancos a la hora de aprobar préstamos hipotecarios, por encima incluso del precio de la vivienda, los ingresos mensuales o la antigüedad laboral.

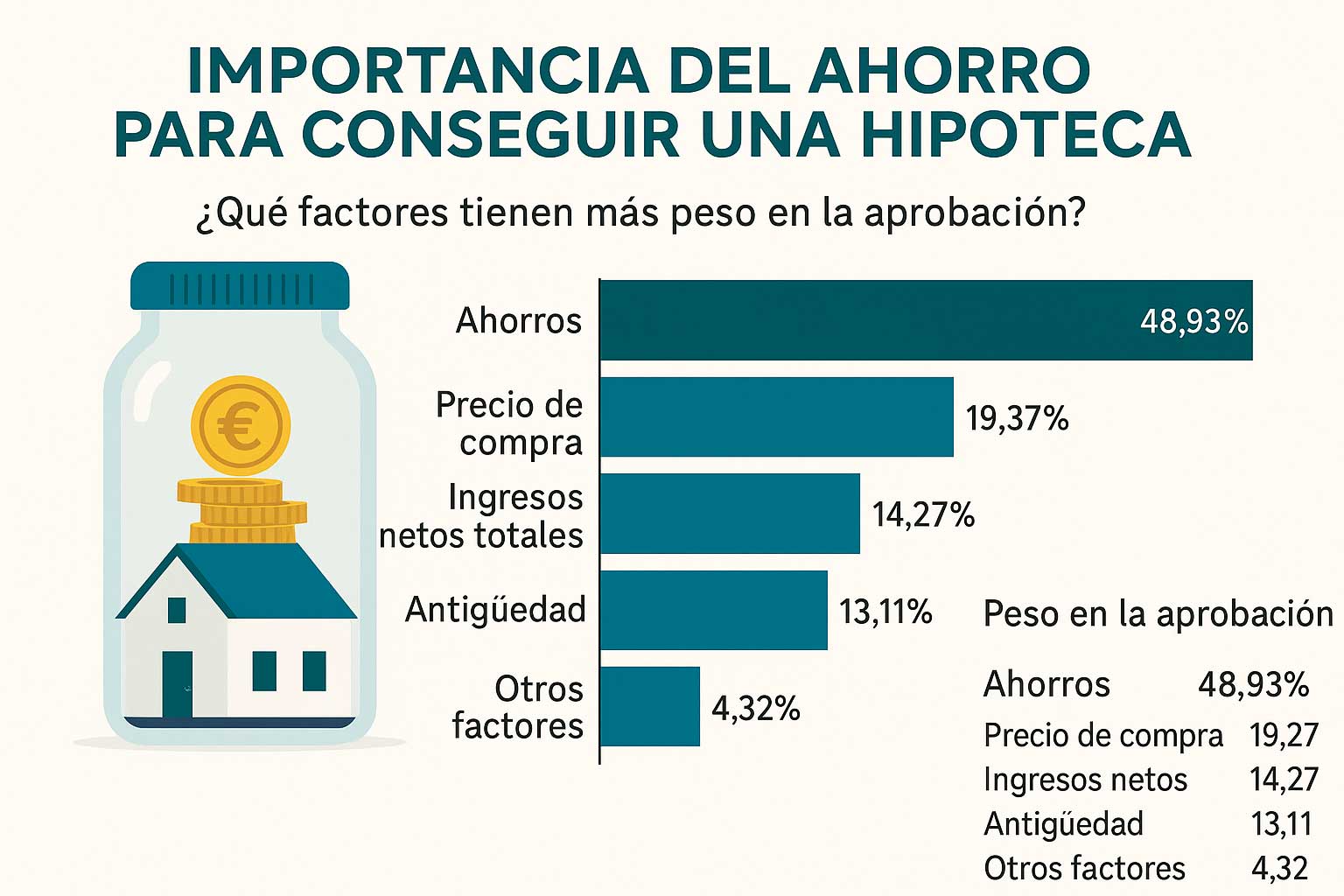

Así lo indica un informe de Gibobs.com, fintech especializada en hipotecas, que concluye que el ahorro representa casi la mitad (49%) del peso en la decisión de los bancos, frente al 19% que supone el precio de compra del inmueble o el 14% vinculado a los ingresos mensuales.

Más ahorro, más ofertas y mejores condiciones

Los datos son claros: quienes aportan más capital propio reciben más ofertas y mejores condiciones. De media, los solicitantes con un porcentaje de financiación superior al 80 % del valor de la vivienda reciben un 20 % menos de propuestas bancarias. En cambio, los que piden menos del 80 % logran hipotecas más ventajosas.

“La capacidad de ahorro es el elemento que más impacto tiene en el perfil financiero del solicitante”, explica Jorge González-Iglesias, CEO de Gibobs.com. “Este perfil no solo refleja ingresos, sino también la capacidad de gestión, control del gasto y esfuerzo de planificación financiera, que los bancos valoran cada vez más”.

¿Cuánto ahorran los que consiguen hipoteca?

El informe revela que los compradores que logran la aprobación de una hipoteca cuentan con un 83,5 % más de ahorros que quienes no la consiguen. En la práctica, eso se traduce en menos necesidad de financiación, más bancos interesados y condiciones más ajustadas al perfil del comprador.

Por ejemplo, el porcentaje medio de financiación aprobado en 2024 fue del 75,47 %, mientras que el solicitado fue del 83,17 %. Una diferencia que marca la línea entre recibir una única oferta o tener varias para elegir.

El ahorro también influye en cuánto pagas cada mes

Aportar más dinero al inicio no solo facilita la aprobación de la hipoteca, sino que puede suponer un ahorro de más de 80 euros al mes en la cuota. Esto se traduce en casi 30.000 euros menos pagados al final de una hipoteca de 30 años.

Según González-Iglesias, “contar con un asesor hipotecario puede acelerar el proceso, reducirlo incluso a menos de un mes, y ayudarte a conseguir una oferta en 24 horas. Además, este tipo de servicios permiten comparar múltiples opciones del mercado y evitar pagar de más. ¿Ejemplo? Aportar más del 20 % del valor de la vivienda y reducir el porcentaje de financiación mejora las condiciones y multiplica las ofertas. Además, contar con asesoramiento hipotecario puede ahorrarte más de 80 € al mes, lo que supone casi 30.000 € en 30 años.

¿Qué buscan realmente los bancos?

- Menos del 80 % de financiación solicitada mejora las condiciones.

- Aportar más del 20 % del valor de la vivienda abre la puerta a más ofertas.

- Dedicar menos del 20 % de los ingresos mensuales al pago de la hipoteca transmite solvencia.

- El ahorro es la clave: refleja gestión financiera y reduce el riesgo para el banco.

En un mercado hipotecario cada vez más exigente, el ahorro previo se consolida como la palanca que puede marcar la diferencia entre conseguir la hipoteca soñada o quedarse fuera.